每年过年回到老家的Kelly、Lucy、Marry……发现令她们惊讶的是,曾经与她们一同上学、工作平凡的女同学,如今已过上了她们梦寐以求的生活:拥有200多平米的大平层、得到老人帮忙照顾孩子、不用加班不用担忧、周末还能与闺蜜们约会、逛街购物……

这些在老家过着安逸生活、手头有些存款的女性群体被戏称为‘县城贵妇’。

相对于在一线城市拼命工作、为了房贷车贷苦苦攒钱的白领们,‘县城贵妇’们正在成为消费市场的主力军,而她们的背后是县域经济的快速崛起和‘下沉市场’的兴起。

商业的热潮总是追随着客户的脚步。即使是一向高冷的星巴克(中国)也表示,他们将目光不仅仅局限于全国300多个地级市场,还计划覆盖3000个县域市场。

银行们也已经开始关注这个潜在市场。

最近,据一位股份行内部人士透露,去年由于加强了对县域网点的布局,以及在一些城市的一、二级支行推动业务的努力,取得了出乎意料的成绩。尤其是在财富管理和消费信贷方面,取得了良好的增长势头。

银行加速布局县域市场

尽管中国银行网点数量多年来一直呈现收缩趋势,但在县域地区却是一个例外。以中国银行业中网点数量最多、布局最广的邮储银行和工商银行为例,尽管2023年这两家银行的网点数量减少超过三位数,但它们在年报中都强调了对县域乡镇市场的重视。

工商银行在年报中指出,2023年向县域地区新增了57家网点,覆盖了15个空白县域,网点覆盖率提升至86.9%;而邮储银行则新开了134家营业网点,其中县及县以下区域占比82.84%。

与其他大型银行相比,农业银行是唯一实现网点数量净增长的银行之一。农行在年报中明确表示,将继续推动网点资源向县域地区倾斜,县域网点占比相较上年末提升了0.3个百分点,达到了56.4%。

尽管大型银行的网点布局与普惠金融发展和公平发展密切相关,但对县域地区的资源倾斜也与提高效率和商业发展前景息息相关。

特别是在银行业步入“低增长”时代之后,发掘新的发展动力变得尤为紧迫。农业银行的2023年报数据显示了这一点。去年,该行的利润增速在大型银行中居首,其中来自县域的力量功不可没。

过去几年,农行的县域金融业务在营收和利润中的比重持续增加。县域金融在总营收中的比例从2019年的37.6%攀升至现在的47.7%,对税前利润的贡献从36.68%增加至49.62%。

除了农行,一些近年来逆势布局县域的中小银行也值得关注。比如常熟银行,在2023年,其村镇银行板块贡献了23.39%的营业收入、20.35%的拨备前利润和18.7%的信贷规模,成为了业务增长的“新引擎”。长沙银行也将县域金融作为“一号工程”,2022年县域金融对全行存贷贡献均超过30%。

县域市场崭露头角

在金融行业将目光聚焦于一线和二线城市的激烈竞争中,往往容易忽略中国广袤的县域市场,然而,这才是中国经济的“根基”。

截至2022年末,中国内地共有1866个县域,占据了全国国土面积的90%左右,人口和GDP占比分别为52.5%和38.1%。

尽管长期以来,农业为主导的产业结构和相对较低的收入水平给县域市场带来了一种消费相对较弱的印象,但实际情况早已发生了悄然的变化。随着大城市发展停滞,县域经济却呈现出蓬勃的活力,这种对比正在产生反转的故事。

这也是“县城贵妇”群体活跃的背景之一。

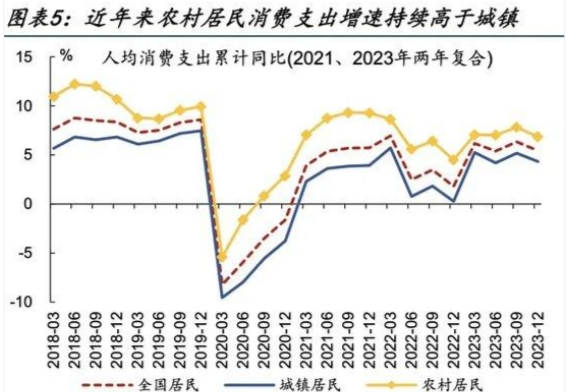

国家统计局的数据显示,过去几年来,农村居民的可支配收入和消费支出增速均高于城镇居民。在一线城市消费升级难以为继、被迫消费降级的情况下,县域消费成为了消费升级的“接力棒”。

县域市场在社会消费品零售总额中的占比已经达到46.3%,成为了消费的“基石市场”。

根据美团的数据显示,从2019年到2023年前三季度,县域生活服务订单量五年复合增长率超过40%,其中餐饮、休闲娱乐、美容美发、门票服务等行业的增长率快于生活服务业总体增长情况。

这些数据反映了县域市场产业结构的变化。移动互联网和数字经济的发展正在不断拉近城乡之间的差距,加上一线城市的返乡创业潮,进一步提升了县域经济的活力。

稳定的生活和相对较低的成本,以及收入的增长,给了“县城贵妇”消费的底气。

这类客群也成为了许多银行新的目标。相较于一线和二线城市的银行和网点密度,县域市场的选择要少得多。因此,“下沉市场”的客户更加忠诚,银行也将其视为重要的发展对象。

谁将主导县域市场?

尽管县域市场潜力巨大,但并非每个银行都有能力占据这一新兴市场。

县域市场虽然广阔,但地区之间存在巨大差异。据中国信通院统计,我国工业百强县(市)主要分布在东部地区,而东北地区的代表性较少。此外,人口密度较低、小微企业脆弱性高以及人情社会的特点,都增加了银行在县域市场布局时的成本和风险。

根据平安证券的研究,银行在县域市场的布局主要可以分为两种模式:大行模式和小行模式。

大行模式主要通过扩大物理网点覆盖范围,利用政府合作优势解决基础设施问题,并通过基础业务实现客户流量转化。而小行模式则侧重于发挥地方优势,通过深入了解当地产业结构和客群特点,与大行展开差异化竞争。

然而,无论采取哪种模式,银行都将面临一定的挑战。特别是在零售端,随着财富管理业务成为发展的重心,银行需要投入更多资源进行投资者教育,并在较长周期内等待收益。

目前,一些大型银行已经加大了对县域市场的布局,而一些城市商业银行和农村商业银行也在积极行动。然而,一些股份制银行由于网点集中在东部沿海和一二线城市,并且线上渠道相对发达,面临着在县域市场竞争中的不利局面。

随着银行净息差降至历史低点,银行业面临着“让利实体经济”、“保持资本充足率”和“投资风险资产”的挑战。在低增长时代找到新的动力,银行需要摆脱舒适区,勇于担当。

针对企石籍居民,我们根据户口本住址进行了学区划分,以帮助您选择合适的学区房。户口本是非集体户的企石籍居民,请按照户口本住址所在学区进行入学安排。户口本是集体户的企石籍居民,则根据户口本的服务地进行入学安排。

针对企石籍居民,我们根据户口本住址进行了学区划分,以帮助您选择合适的学区房。户口本是非集体户的企石籍居民,请按照户口本住址所在学区进行入学安排。户口本是集体户的企石籍居民,则根据户口本的服务地进行入学安排。

网友评论

最新评论