近期,一些新能源车主在续保时遭遇了困境,即使没有出现过事故或违章记录,也被多家保险公司拒保。其中,一位车主王先生表示自己去年购买的新能源车被多家保险公司拒保,原因是他每年行驶超过2万公里。

新能源车险产品推出已有两年多,但在某些地区,续保仍然面临着困难和高额费用的问题。一些新能源车主反映,除了因为车型原因被拒保外,行驶里程超过2万公里也成为拒保的主要原因之一。

据了解,一些地区的保险公司将拒保门槛设定在一年行驶3万公里。而在上海地区,如果新能源车一年行驶超过2万公里,保险公司将直接拒绝承保,即便是少数小公司也只能高价承保。

财险业内人士透露,营运车按私家车投保的现象很普遍,据统计,只有一半的新能源车按真实风险投保,这导致了整体保费水平的提高。

一些新能源车主无法续保后,向其他保险公司寻求保险,但很多人在接受更高报价后仍成功投保。

比如,一位威马车主向一家财险公司咨询保费时,发现报价超过1万元,其中包含交强险、汽车损失险、第三者责任险、车上人员责任保险等多项内容,保费较高。

今年1月,国家金融监督管理总局发布了《关于切实做好新能源车险承保工作的通知》,重申交强险不得拒保,商业险愿保尽保,并要求取消不合理承保限制。然而,一些地区的保险公司仍然对车型和行驶里程进行一刀切的拒保。

一些车主反映,即使没有注册过网约车,但因为年行驶里程超过2万公里,也被保险公司视为营运车,从而被拒保。

面对这一问题,许多车主表示困惑,认为一年行驶2万公里不足以判断为营运车。有的车主甚至表示每天通勤就需要行驶数十公里,这难道也算是营运车吗?

对于这一现象,一些业内人士认为,保险公司应取消不合理的承保限制,避免采取一刀切的措施。同时,车主也应该审慎对待续保问题,了解清楚保险公司的承保政策和相关限制。

“一刀切”拒保背后,保险承保问题频现

近期,不少新能源车主在续保时面临困境,一些保险公司对超过2万公里年行驶里程的车辆实行拒保政策。然而,这一简单粗暴的做法背后隐藏着保险承保问题频现的事实。

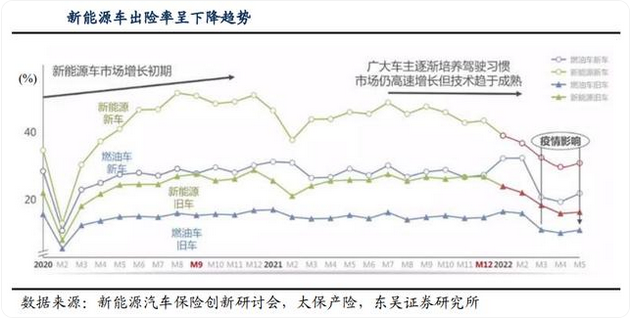

据了解,营运车辆和私家车在使用性质、行驶里程、风险暴露等方面存在显著差异。财险公司披露的数据显示,商业营运车辆的保费通常是家用车辆的两倍。然而,一些车主却因行驶里程超标而被拒绝承保。

杭经律师事务所的寿宝金律师指出,网约车从事运营活动,其发生事故的风险系数较私家车高,应当按照营运车辆进行投保。对于一些投保人来说,未能履行车辆运营性质的如实告知义务,或保险公司未及时批改保单,都可能导致保险纠纷的发生。

新能源车主续保困难的问题也牵涉到新能源车在承保中的定价策略。东吴证券分析师胡翔指出,新能源营运车的保险赔付压力更大,而如果部分车辆以非营运车标准投保,将增加保险公司的赔付压力,影响其盈利能力。

瑞士再保险中国原总裁陈东辉表示,根据行业数据,只有一半的新能源营运车按照营运车承保,这也导致了保险纠纷的频发和处理成本的上升。

在监管方面,新能源车险与交强险的监管存在差异。交强险要求不得拒保或延保,而商业保险的要求是愿保尽保。然而,这种承保政策虽然避免了一些纠纷,却也引发了“一刀切”拒保不合理的新问题的出现。

为了解决新能源车险领域出现的问题,业内专家提出了一系列建议,旨在区分不同风险,并寻求网约车平台承担部分保费的途径。

现如今,一些营运车辆被按私家车投保的现象不仅扭曲了风险评估,还拉高了整个行业的费率水平。针对这一情况,瑞士再保险中国前总裁陈东辉指出:“当前新能源车险整体费率的上涨,很大程度上是由于按照家庭自用车投保的网约车所致。然而,按照目前的定价机制,保险公司难以将费率提高到与真实风险相匹配的水平。”

为了解决这一问题,业内人士建议对网约车和私家车的定价机制进行差异化处理。车车科技CEO张磊认为,应该制定不同的定价模型,以更准确地评估营运车辆和私家车的风险。

张磊提议推出多元化定价策略,包括按天、按里程计费等方式,同时针对网约车等特殊场景推出相应的保险产品。他表示:“这样一来,低风险用户可以享受更低的保费,而高风险用户也有适合的产品选择。”

陈东辉则建议采取基于使用量的保费制度(UBI),针对注册过网约车的新能源车主,先收取家庭自用车的保费,而对超出家庭自用车的风险部分则进行个性化定价。同时,他建议让网约车平台承担保费中的高风险部分,以实现保费与风险的匹配,避免社会问题的出现

网友评论

最新评论